Para un cuadre perfecto entre los mayores de las cuentas de IVA soportado y repercutido con los libros de facturas emitidas/recibidas, cada vez que introduzcamos una cuenta configurada como de IVA (ya sea soportado o repercutido) e intentemos realizar una anotación en el debe o el haber, se activarán los diálogos correspondientes para registrar la información en las tablas correspondientes. Si solo queremos realizar una regularización, activaremos la casilla de verificación “Regularización IVA”

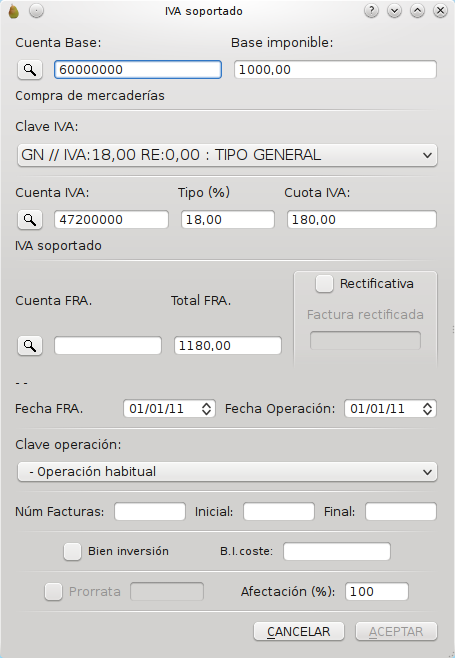

Si la cuenta a la que hace referencia el apunte es de IVA soportado se desplegará en pantalla el siguiente diálogo:

En esta ventana completaremos todos los campos necesarios para que se genere correctamente el registro del libro de facturas emitidas.

El campo “Cuenta base” no es obligatorio; de hecho el importe del IVA que registramos podría haber sido generado por varias cuentas base (por ejemplo, en caso de que el proveedor facture diversas familias de productos y las contabilicemos en cuentas separadas). De todas formas, el registrar la cuenta base puede sernos útil en un futuro para discernir qué IVA soportado pertenece a inversiones, y cual a bienes corrientes (estos datos son requeridos al rellenar el impreso 390).

La casilla de verificación y el campo correspondiente a la “prorrata” nos van a permitir cumplir nuestras obligaciones registrales para aquellos supuestos en que nuestra empresa esté sometida a este régimen.

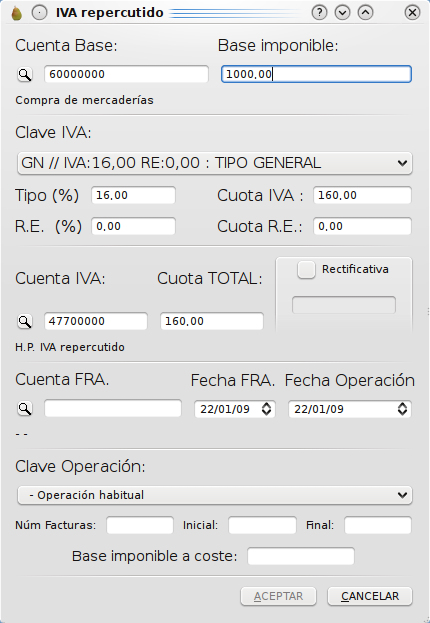

Tras realizar un cargo o un abono en un apunte en que figura una cuenta de IVA repercutido, aparecerá el diálogo siguiente:

La ventana es bastante similar a la del IVA soportado, sólo que en ésta aparece algún elemento más, como el recargo de equivalencia, cuya utilidad tendrá significado según el tipo de IVA que seleccionemos.

La casilla de verificación “Factura rectificativa” permite guardar los datos del IVA repercutido de forma tal que a la hora de confeccionar los libros de facturas emitidas podamos hacer mención a las facturas rectificativas de forma separada.

La versión 2.9.3 introduce campos de nombre y cif para los libro de facturas emitidas/recibidas. Se pueden utilizar para aquellos supuestos de operaciones aisladas en los que no merezca la pena dar de alta una nueva cuenta auxiliar

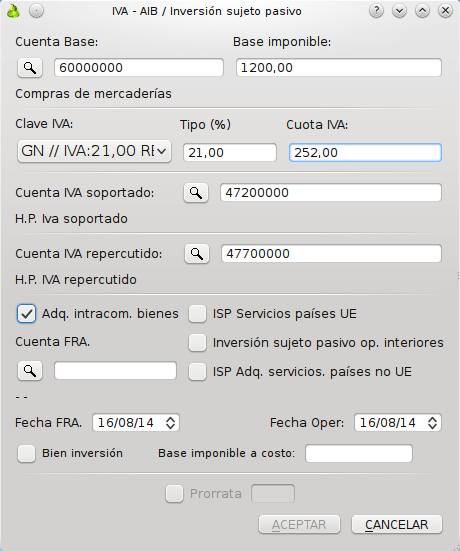

Las adquisiciones intracomunitarias de bienes generan un apunte de IVA soportado, y a la vez un apunte de IVA repercutido con el mismo importe. Con anterioridad al año 2004 era obligatorio emitir una autofactura que tenía que acompañar al documento original de compra para poder deducirnos el IVA soportado. Esta obligación ha desaparecido en la actualidad.

Para procesar una AIB introduciremos la operación tal cual, sin hacer mención a ninguna cuenta de IVA; no nos olvidaremos de activar la casilla de verificación “Adquisición intracomunitaria de bienes”. Cuando pulsemos el botón “Aceptar” aparecerá un cuadro de diálogo para que suministremos información suplementaria sobre la operación:

Las casillas de verificación que comienzan con "ISP" sirven para identificar aquellas operaciones en las que se produce la inversión del sujeto pasivo; esto suele ocurrir en aquellos casos en que se adquieren servicios (no bienes, en cuyo caso la operación sería una A.I.B) de profesionales residentes en otros países europeos o del exterior de la Unión Aduanera. También hay determinadas operaciones interiores de inversión del sujeto pasivo. En estos casos procede la elaboración de una autofactura y su registro en los libros de facturas del IVA.

En la parte inferior de la ventana podemos encontrar el campo correspondiente a la prorrata; nos permitirá cumplir con los requisitos legales de registro de la AIB para aquellas empresas que está sujetas a la regla de la prorrata.

Tras completar el cuadro de diálogo, el asiento quedará registrado con los pases de IVA soportado y repercutido, y se habrán generado los apuntes necesarios en los libros de facturas emitidas y recibidas.

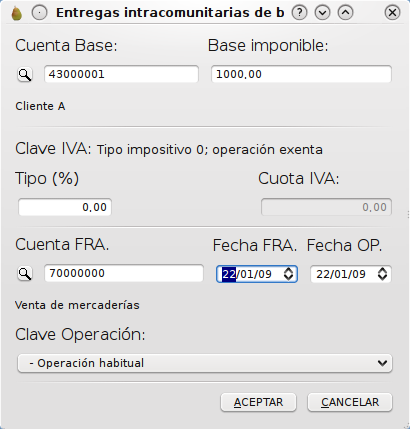

Las operaciones intracomunitarias de bienes están exentas pero sujetas al impuesto sobre el valor añadido; es por ello que se han de registrar convenientemente en los libros del IVA; esta información de registro también hará falta para cumplimentar las declaraciones informativas para la Hacienda Pública.

Para registrar convenientemente una EIB, chequearemos la casilla de verificación “Entrega intracomunitaria de bienes”. Cuando terminemos el asiento pulsando el botón “Aceptar”, aparecerá el cuadro de diálogo:

La cumplimentación del diálogo registrará convenientemente la operación a efectos de los libros del IVA y para la confección de las declaraciones informativas.

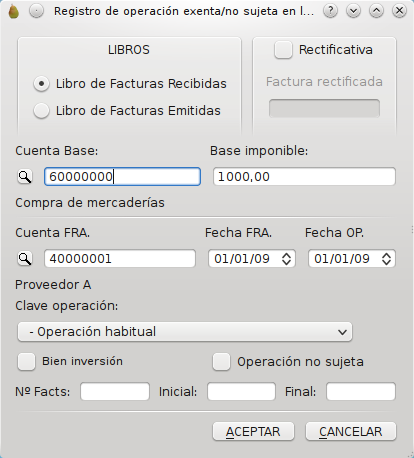

Hay operaciones de compra-venta de bienes o servicios que están sujetas al IVA/IGIC pero son exentas. En estos casos nos vemos obligados a su registro con tipo impositivo de IVA cero.

Para realizar la contabilización conveniente de estos supuestos, chequearemos la casilla de verificación “Registrar op. exenta en Libros de Facturas”; no suministraremos cuenta de IVA alguna en la tabla de edición de asientos, ya que no procede ningún cargo o abono por este concepto.

Cuanto pulsemos el botón “INCORPORAR” se activará el cuadro de diálogo: