Tabla de contenidos

Este módulo del programa permite la gestión y cálculo de la depreciación de nuestro inmovilizado. Esto se realiza desde dos vertientes distintas: la contable y la fiscal, permitiendo la obtención de las diferencias entre ambos criterios que nos permitirán ajustar la base imponible de nuestro Impuesto de Sociedades. Esta característica está especialmente indicada para aquellos supuestos de libertad de amortización o amortización acelerada, que conllevan la consideración como gasto fiscal de un importe que no se registra como gasto contable del mismo período impositivo; con este sistema se mejora la situación financiera de la empresa al diferir el pago del Impuesto sobre Sociedades a ejercicios futuros.

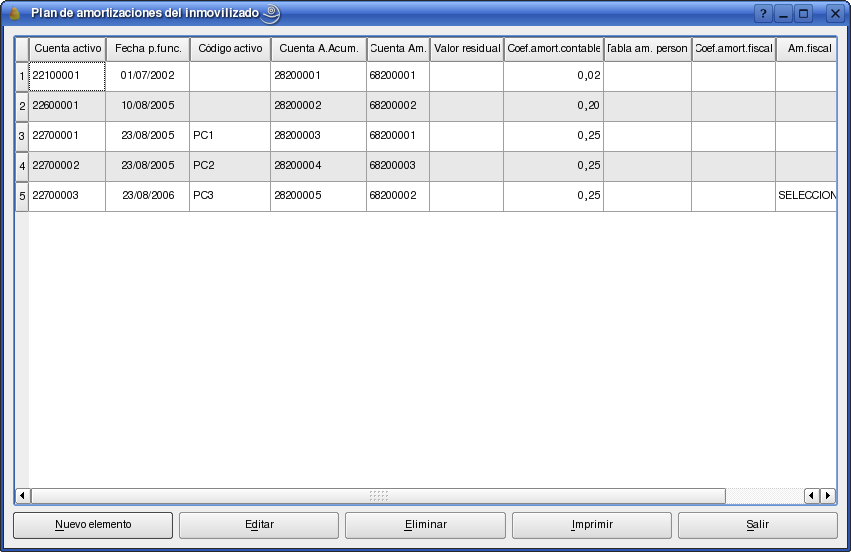

El plan de amortizaciones registrará la forma en que vamos a registrar la depreciación para cada elemento del inmovilizado. Para acceder a él utilizaremos la opción del menú: → :

En dicho plan podemos observar que los coeficientes de amortización se expresan en tantos por uno. No se aprecian dos columnas que quedan a la derecha (habría que realizar un scroll horizontal) que serían el coeficiente de amortización fiscal (el que nos permite la Hacienda Pública), y la relativa a la amortización fiscal en el primer ejercicio, que podrá estar en blanco o con valor “Seleccionado” para aquellos casos en que fiscalmente se permita que amorticemos un elemento de inmovilizado en el mismo año de su adquisición.

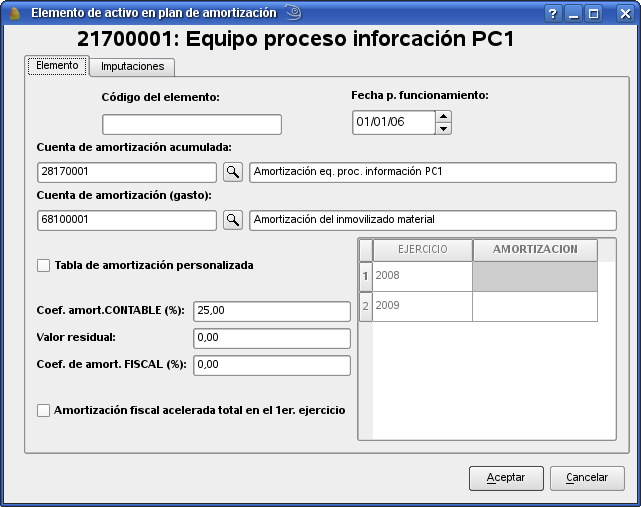

Para dar de alta nuevos registros, pulsaremos el botón “Nuevo elemento”, con lo que aparecerá el siguiente diálogo:

Por código de elemento entendemos una forma de identificar el inmovilizado aparte del código de subcuenta; podría estar formado, por ejemplo, por la referencia del fabricante a la que podríamos añadir algún tipo de variante para que el código resultara exclusivo.

La fecha de puesta en funcionamiento no tiene porqué coincidir con la fecha de adquisición, y representa el momento a partir del cual el elemento empezará a depreciarse.

Los coeficientes de amortización se expresarán en porcentajes (aunque aparezcan en el plan en tantos por uno).

En cuanto a la amortización fiscal, si seleccionamos el botón de radio “Amortización fiscal acelerada total en el primer ejercicio”, se desactivará el campo del coeficiente de amortización fiscal, ya que en este caso no tendría sentido su edición.

Si no introducimos ningún valor para la amortización fiscal, se entenderá que el criterio contable y fiscal coinciden, por lo que no se producirá ninguna diferencia.

El botón de radio “Tabla de amortización personalizada”, activa una tabla en la que especificaremos la cuantía en que se va a depreciar el activo en cuestión en cada ejercicio. Esto es útil si queremos asignar planes de amortización personalizados o de tipo más elaborado, como podrían ser el del método de la suma de dígitos o el de porcentaje constante. También sería aplicable para amortizaciones de tipo más complejo, como las de renovaciones, ampliaciones o mejoras de elementos patrimoniales de inmovilizado, o para el método de amortización según justificación ejercicio a ejercicio.

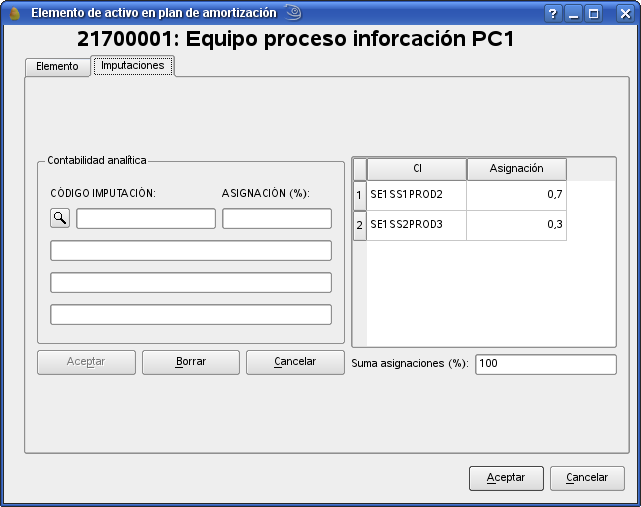

La pestaña “imputaciones” estará activada si nuestra contabilidad procesa contabilidad analítica. Esta parte del cuadro de diálogo nos va a permitir asignar la amortización del elemento a los distintos centros/portadores de costes que vendrán representados por sus respectivos códigos de imputación:

A cada código de imputación le asignaremos el porcentaje correspondiente de depreciación del activo inmovilizado. Nuestro objetivo será conseguir que las asignaciones representen el cien por cien de la cuota a amortizar