El 8 de enero ingresamos el IVA del trimestre anterior con cargo a caja: mediante → introducimos el asiento en cuestión. Para avanzar entre columnas en la tabla utilizaremos el tabulador, y pulsaremos “intro” para terminar un apunte. El asiento quedará de la forma:

En enero vencen todas las obligaciones de pago y derechos de cobro previstos: el 20/1 pagamos al proveedor “A” 1500 euros, cobramos 500 euros del cliente “A” el 10/1 y el 16/1 400 euros del cliente B.

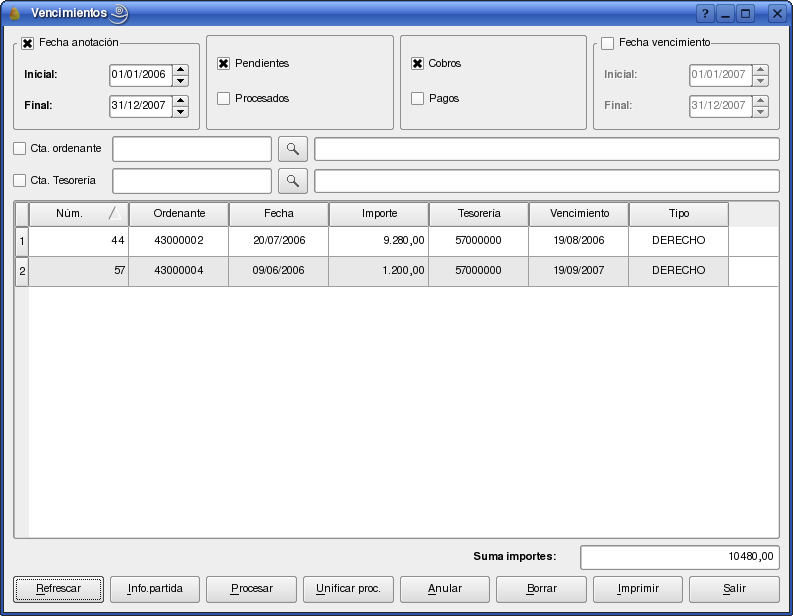

Seleccionamos → ; obtendremos en pantalla el siguiente diálogo:

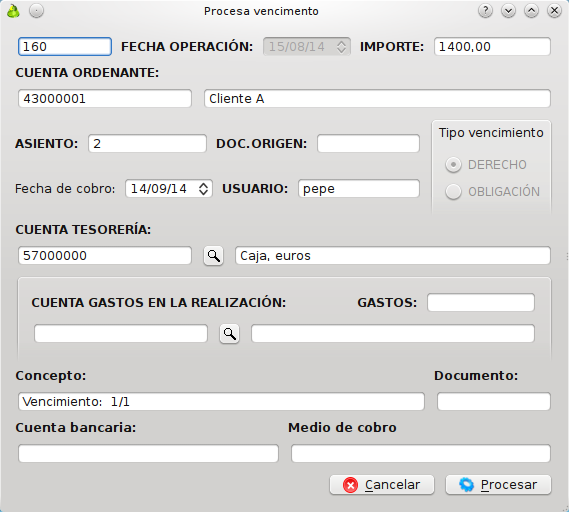

Empezamos por seleccionar la primera línea con el botón izquierdo del ratón, y pulsamos el botón “Procesar”, con lo cual accederemos a la plantilla para procesar vencimientos:

Aquí podremos modificar la fecha de vencimiento, o la cuenta de tesorería. Para generar el asiento correspondiente al cobro, tan sólo tendremos que pulsar el botón “Procesar”.

Repetiremos la operación para el otro cobro pendiente que nos queda. Para procesar las obligaciones de pago tendremos que seleccionar el botón de radio “pagos” en la parte superior de la pantalla, y posteriormente pulsaremos el botón “Refrescar”, con lo que nos aparecerán un listado de deudas con sus vencimientos. Tan solo procesaremos el pago correspondiente al mes de enero.

En febrero vencen los dos pagos previstos; se procede a su proceso y contabilización. La forma de operar sería la misma que en los vencimientos del mes de enero.

Nuevas operaciones: vende al Cliente “A” el 10 de enero por 100 euros, el 15 de marzo vende al Cliente “B” por 150 euros. Compra al proveedor “A” mercaderías por valor de 1000 euros el 16 de marzo. Todas estas operaciones se realizan al contado, y están sometidas al tipo general de IVA. Al final del trimestre se liquida el IVA correspondiente al mismo.

Daremos de alta las cuentas que nos faltan, tales como las de IVA soportado/repercutido, de compras y ventas de mercaderías, etc.

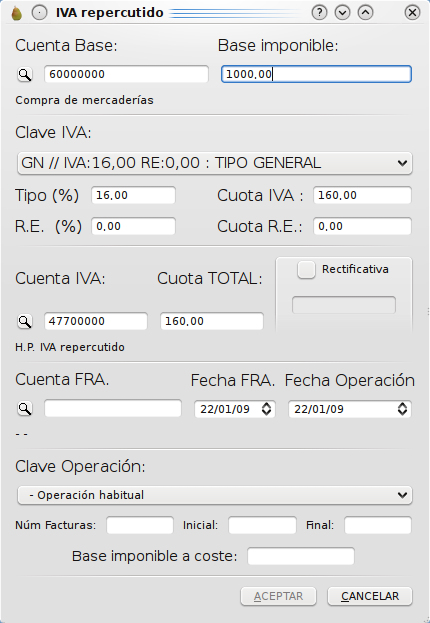

La contabilización de la primera operación de venta la efectuaríamos ejecutando la opción “Nuevo asiento” del menú “Diario”; el registro de IVA se activará en el momento que introduzcamos un valor en el apunte correspondiente a la subcuenta de IVA repercutido:

Introduciremos los datos que nos faltan, y pulsaremos “Aceptar”. Completaremos la tabla de edición del asiento con los apuntes que nos faltan y editaremos la fecha. Si el asiento está cuadrado, el botón “Incorporar” estará activado para su incorporación al diario.

Procederemos de forma similar para el resto de las operaciones.

Importante

Para la liquidación del IVA tan solo tendremos que responder pulsando el botón “Regularización” cuando se active el proceso de introducción de registros de IVA.

El IVA del primer trimestre nos salió deudor, por lo que decidimos compensarlo con el del segundo trimestre. El 15 de abril realizamos un pago a cuenta del impuesto sobre sociedades por valor de 200 euros.

Nuevas operaciones de venta al contado: el 20 de abril vendemos 490 euros al cliente A, el 10 de junio vendemos 500 euros al cliente B.

El 30 de junio contabilizamos el reparto del saldo de la cuenta de pérdidas y ganancias de la siguiente forma: base de reparto (pérdidas y ganancias): 5600 euros, reparto: a reserva legal por 500 euros, a reservas voluntarias por 5100 euros.

Al final del trimestre liquidamos el IVA correspondiente.

Se ingresa el IVA correspondiente a la liquidación del segundo trimestre el día 10/7.

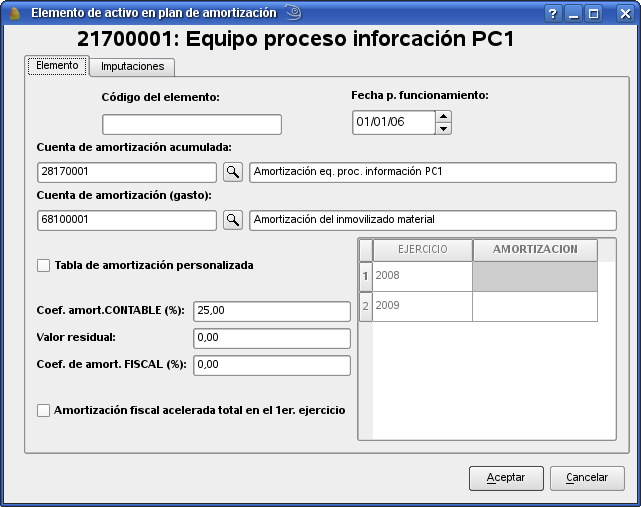

El 12/7 se compra un nuevo “Equipo para proceso de la información” por 900 euros al proveedor de inmovilizado A; suponiendo que nuestra empresa cumple todos los requisitos fiscales, practicaremos la amortización acelerada del mismo en el ejercicio actual por la totalidad. La amortización contable se realiza en cuatro años.

Para la contabilización de este último punto crearemos tres cuentas nuevas: “21700003”, y “28170003”, que contendrán la cuenta de activo y la de amortización acumulada, respectivamente, y por último la “52300001” y la del proveedor de inmovilizado.

Una vez introducido el asiento de la adquisición y pago daremos de alta el nuevo elemento en nuestro plan de amortizaciones; en el diálogo del “Plan de amortizaciones del inmovilizado” pulsaremos el botón “Nuevo elemento” y lo incorporaremos a través de la siguiente plantilla:

Para cumplir con los requisitos del elemento activaremos el botón de radio de “Amortización fiscal acelerada total en el primer ejercicio”. En la tabla del plan de amortizaciones podremos constatar que en la columna “Am. fiscal 1 ejer.” aparece la palabra “SELECCIONADO”.

Nuevas operaciones: vendemos al cliente A mercaderías al contado por valor de 5.000 euros más IVA el 20/7; el 22/7 pagamos el impuesto sobre sociedades del ejercicio 2007. El 30/9 liquidamos el IVA.

Operaciones: El 12/10 ingresamos el IVA del tercer trimestre; el mismo día realizamos el segundo pago a cuenta del Impuesto de Sociedades del ejercicio 2008 por 250 euros. El 10/11 vendemos mercaderías por 2000 euros más IVA al contado al cliente B. El 14/12 ingresamos el tercer pago a cuenta del IS por 250 euros.

A final de año liquidamos el IVA. El inventario de mercaderías a 31/12/2005 arroja un valor de 23000 euros; regularizamos el saldo de mercaderías a cierre de ejercicio.