Tabla de contenidos

La conciliación de cuentas es uno de los pilares básicos que nos van a permitir garantizar que nuestra contabilidad sea correcta. Mediante esta herramienta cruzamos la información de nuestras cuentas con la de los agentes económicos que interactúan con nosotros, tales como bancos, clientes, proveedores, etc. De esta forma podremos descubrir posibles errores, ya sean en importes, fechas, y omisiones, tanto en nuestras cuentas como en la contabilidad de los agentes implicados.

Los errores de contabilización provocan que existan diferencias en el proceso de confrontación entre nuestra cuenta y la que elabora de forma contrapuesta el agente económico que la representa.

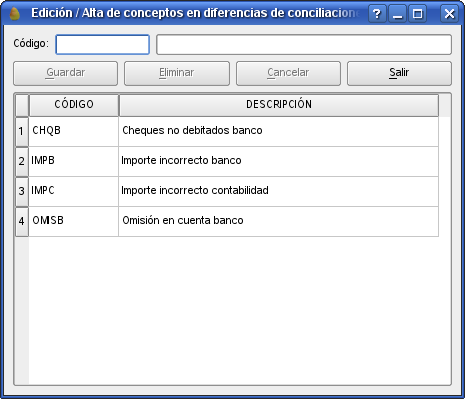

En esta plantilla podemos introducir los conceptos que representen estas diferencias, como, por ejemplo: “Cheques no debitados”, “Omisión en cuenta banco”, “Importe incorrecto”... Esto va a permitir la agrupación posterior de la información para la elaboración del informe de conciliación.